Monatsabschluss audit-sicher: Minimal-Dokumentation, maximaler Schutz

- Dennis Kulla

- 10. Feb.

- 6 Min. Lesezeit

Aktualisiert: 5. Mai

Ein audit-sicherer Monatsabschluss im Mittelstand 2026 braucht weniger Dokumentation, als die meisten CFOs vermuten, aber die richtige. Sieben Belegarten plus eine schlanke Verfahrensdokumentation reichen, um die Anforderungen aus GoBD, IDW PS 980 und HGB sauber abzudecken. Wer hingegen alles dokumentiert, kommt nicht zur eigentlichen Buchhaltung. Wer nichts dokumentiert, zahlt jeden Audit-Termin mit zwei bis fünf Personentagen Aufwand pro Finding plus Honorar-Mehraufwand beim Wirtschaftsprüfer von 800 bis 1.500 Euro pro Aufklärungs-Tag.

Dieser Beitrag zeigt die sieben Pflicht-Bausteine einer Minimal-Dokumentation, die im Mittelstand 2026 Audits ohne Mehraufwand übersteht. Plus konkrete Pflegezyklen, Verantwortliche pro Baustein und ein Praxisbeispiel aus dem Großhandel mit 8 auf 2 Findings pro Quartal nach 4 Monaten.

Warum „mehr Dokumentation" nicht „mehr Sicherheit" bedeutet

Drei Muster aus 2026er Mandatszahlen zeigen das Problem. Erstens, die „SharePoint-Ablage": 1.200 Dokumente in 80 Ordnern, nichts aktuell, niemand pflegt. Wirkung im Audit: Wirtschaftsprüfer findet 12 Versionen einer Bewertungsregel, fragt nach der gültigen, niemand kann antworten. Ergebnis: Findings, plus Vertrauensverlust. Zweitens, der „Excel-Riese": eine 47-Tab-Datei mit allen Verfahren, gepflegt von einer Person seit fünf Jahren. Person kündigt, Datei wird im Audit zur Black Box. Drittens, das „leere Whiteboard": Verfahren existieren, aber nur im Kopf. Wirtschaftsprüfer fragt nach der Ausnahme bei GRNI-Buchungen, drei Beteiligte geben drei verschiedene Antworten. Ergebnis: Anforderung Verfahrensbeschreibung, Folge-Audit in 8 Wochen.

Eine Minimal-Dokumentation ist nicht „Mindestaufwand", sondern „Mindestumfang plus klare Pflege". Das Ziel ist nicht ein 200-Seiten-Handbuch, sondern eine schlanke Sammlung von Bausteinen, die ein Wirtschaftsprüfer in 30 bis 60 Minuten lesen kann und versteht. Detail-Diagnose mit fünf typischen Warnsignalen findet sich unter Buchhaltungsprozesse optimieren: Fünf Warnsignale für CFOs im Mittelstand.

Die sieben Pflicht-Bausteine einer Minimal-Dokumentation

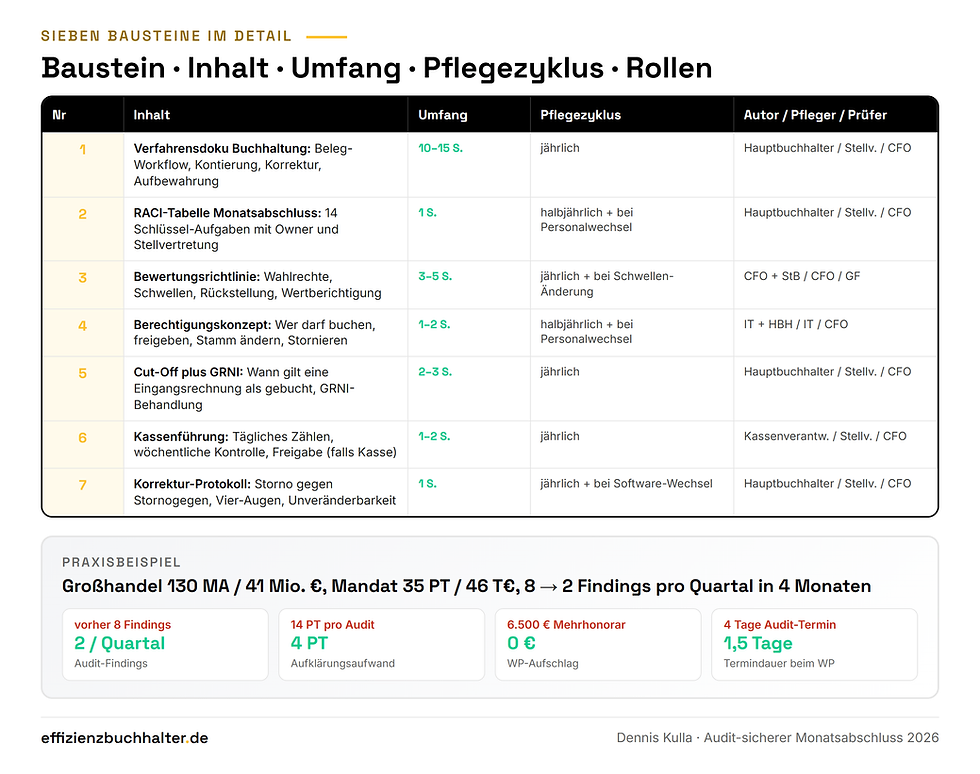

Baustein 1: Verfahrensdokumentation Buchhaltung (10 bis 15 Seiten). Beschreibt die wichtigsten Routinen vom Belegeingang bis zur Archivierung. Pflicht laut GoBD. Inhalte: Beleg-Workflow, Cut-Off-Logik, Konten-Kontierung, Korrektur-Logik, Aufbewahrung. Pflegezyklus: jährlich, Aufwand 1 Personentag pro Jahr.

Baustein 2: RACI-Tabelle Monatsabschluss (1 Seite). 14 Schlüssel-Aufgaben mit Owner und Stellvertretung. Pflegezyklus: bei jeder Personalveränderung, sonst halbjährlich. Aufwand 0,5 Personentage pro Jahr nach Etablierung.

Baustein 3: Bewertungsrichtlinie (3 bis 5 Seiten). Welche Wahlrechte werden ausgeübt? Wie wird abgegrenzt? Welche Schwellen gelten für Rückstellungen, Drohverlust, Forderungs-Wertberichtigung? Pflicht laut HGB plus IDW-Prüfungsstandards. Pflegezyklus: jährlich plus bei Änderung von Schwellen.

Baustein 4: Berechtigungskonzept Buchhaltungssystem (1 bis 2 Seiten). Wer darf buchen, freigeben, Stammdaten ändern, Stornieren. Pflicht laut GoBD und IDW-Prüfungshinweis 9.860.4. Pflegezyklus: bei jeder Personalveränderung, sonst halbjährlich.

Baustein 5: Cut-Off-Logik plus GRNI-Verfahren (2 bis 3 Seiten). Wann gilt eine Eingangsrechnung als zum Monat gebucht? Wie werden Wareneingangsbuchungen ohne Rechnung (GRNI) behandelt? Pflegezyklus: jährlich.

Baustein 6: Kassenführungs-Verfahren (1 bis 2 Seiten, falls Kasse vorhanden). Wer zählt täglich, wer kontrolliert wöchentlich, wie wird der Kassenbericht freigegeben. Pflicht laut GoBD, hohes Audit-Risiko bei Bargeschäften. Wer eine Barkasse hat, sollte sie ohnehin reduzieren oder abschaffen, Detail in Warum Barkasse abschaffen lohnt.

Baustein 7: Korrektur-Protokoll plus Stornierungs-Logik (1 Seite). Wie werden Buchungsfehler korrigiert (Storno gegen Stornogegenbuchung), wer gibt frei, wie wird dokumentiert. Pflicht laut GoBD-Anforderung „Unveränderbarkeit". Pflegezyklus: bei jeder Software-Änderung, sonst jährlich.

Gesamtumfang: 20 bis 30 Seiten. Aufbau-Aufwand einmalig: 4 bis 6 Personentage. Pflege-Aufwand laufend: 2 bis 3 Personentage pro Jahr.

Wer schreibt, wer pflegt, wer prüft

Drei Rollen pro Baustein, schriftlich:

Autor: schreibt den Baustein und ist erste Ansprechperson bei Rückfragen. Typisch: Hauptbuchhalter (Bausteine 1, 2, 5, 7), Steuerberater plus CFO (Baustein 3), IT plus Hauptbuchhalter (Baustein 4), Kassenverantwortliche (Baustein 6).

Pfleger: aktualisiert den Baustein bei Änderungen, ohne dass Autor jedesmal beauftragt werden muss. Typisch: Stellvertreter des Autors. Wichtig, weil sonst bei Vakanz die Dokumentation einfriert.

Prüfer: liest den Baustein einmal jährlich gegen, freigegeben durch Unterschrift oder digitales Vier-Augen-Protokoll. Typisch: CFO oder Geschäftsführung plus Steuerberater.

Ohne diese drei Rollen wird Dokumentation typisch zur „Person X kann das" und stirbt mit Wechsel dieser Person. Mit den drei Rollen plus jährlichem Review-Termin (1 Stunde pro Baustein) bleibt die Dokumentation lebendig und audit-tauglich.

Praxisbeispiel: Großhandel 130 Mitarbeiter, von 8 auf 2 Findings pro Quartal in 4 Monaten

Ein Großhandel mit 130 Mitarbeitern und 41 Millionen Euro Umsatz hatte 2026 acht Findings pro Quartal beim Wirtschaftsprüfer. Drei davon kamen aus fehlender Verfahrensdokumentation, zwei aus unklarem Berechtigungskonzept, drei aus Cut-Off-Schwächen. Aufwand pro Audit-Termin: 14 Personentage Aufklärung plus 6.500 Euro Wirtschaftsprüfer-Mehrhonorar.

Mandat über 35 Personentage, gestaffelt über 4 Monate. Strecke A: Aufbau der sieben Bausteine in der Minimal-Logik (insgesamt 26 Seiten). Strecke B: Drei-Rollen-Modell (Autor, Pfleger, Prüfer) für jeden Baustein. Strecke C: Cut-Off-Logik konkretisiert auf drei Seiten mit Entscheidungsbaum für strittige Fälle. Strecke D: Berechtigungskonzept im ERP nachgezogen, vier veraltete Admin-Rollen entfernt. Strecke E: Schulung der Beteiligten plus Steuerberater-Briefing.

Ergebnis nach 4 Monaten: zwei Findings im Folgequartal (von acht), Aufwand pro Audit-Termin von 14 auf 4 Personentage reduziert, Wirtschaftsprüfer-Mehrhonorar entfällt. Investition: 46.000 Euro Mandat plus 1.500 Euro für die jährliche Doku-Pflege im Tool. Nutzen: Audit-Termin läuft jetzt in 1,5 statt 4 Tagen, der Wirtschaftsprüfer äußert sich positiv im Management-Letter, der Versicherer akzeptiert die Bilanzprüfung als Risikobeleg ohne Rückfragen.

Fazit – Monatsabschluss Audit Sicher

Ein audit-sicherer Monatsabschluss im Mittelstand 2026 braucht eine Minimal-Dokumentation aus sieben Bausteinen mit insgesamt 20 bis 30 Seiten Umfang. Aufbau einmalig 4 bis 6 Personentage, Pflege laufend 2 bis 3 Personentage pro Jahr. Drei Pflichten sind die Hebel: Verfahrensdokumentation laut GoBD, RACI-Tabelle plus Stellvertretung pro Aufgabe, Cut-Off-Logik plus GRNI-Verfahren schriftlich. Pro Baustein drei Rollen (Autor, Pfleger, Prüfer) sichern die Lebendigkeit. Wer 200 Seiten dokumentiert, dokumentiert für die Schublade. Wer 0 Seiten dokumentiert, zahlt mit 2 bis 5 Personentagen pro Audit-Finding plus 800 bis 1.500 Euro Wirtschaftsprüfer-Mehrhonorar pro Aufklärungs-Tag. Die Sieben-Bausteine-Logik trifft den richtigen Punkt zwischen Mindestumfang und Pflegelast. Mehr ist Reporting-Theater, weniger ist Audit-Risiko. Wer einen 14-Tage-Diagnose-Sprint vorschalten will, identifiziert in der ersten Woche die zwei bis drei Bausteine mit dem größten Audit-Risiko und priorisiert dort den Aufbau.

Häufige Fragen

Welche Dokumentation ist laut GoBD wirklich Pflicht?

Pflicht laut GoBD und IDW-Prüfungshinweis 9.860.4 sind drei Bausteine: Verfahrensdokumentation der Buchhaltungs-Routinen, Berechtigungskonzept für das Buchhaltungssystem und Korrektur-Protokoll mit Stornologik. Alle drei zusammen umfassen typisch 13 bis 20 Seiten, müssen aber lebend gepflegt werden. Eine Verfahrensdokumentation ohne Aktualität gilt als nicht vorhanden. Bei Bargeschäften kommt verpflichtend eine Kassenführungs-Dokumentation dazu. Steuerlich relevante Bewertungswahlrechte (Bewertungsrichtlinie) sind handelsrechtlich Pflicht.

Wie oft prüft der Wirtschaftsprüfer die Verfahrensdokumentation?

Bei prüfungspflichtigen Mittelständlern jährlich im Rahmen der Jahresabschlussprüfung, mit Tiefgang abhängig von Risikoanalyse. Bei nicht-prüfungspflichtigen Mittelständlern im Rahmen freiwilliger Prüfungen oder Sonderprüfungen, oder im Rahmen einer steuerlichen Außenprüfung durch das Finanzamt (Betriebsprüfung). Faustregel 2026: Bei Umsätzen über 12 Millionen Euro oder über 50 Mitarbeitern lohnt sich der Aufbau einer Minimal-Dokumentation auch ohne formale Prüfungspflicht, weil die Steuer-Betriebsprüfung dort zunehmend nach GoBD-konformer Verfahrensdokumentation fragt.

Was passiert, wenn die Verfahrensdokumentation lückenhaft ist?

Drei Risikostufen. Stufe 1 (Hinweis): Wirtschaftsprüfer notiert die Lücke im Management-Letter mit Aufforderung zur Nachbesserung bis zur nächsten Prüfung. Stufe 2 (Mehraufwand): Wirtschaftsprüfer prüft Einzelvorgänge tiefer, weil das Verfahren nicht klar ist. Folge: 5 bis 15 Personentage Mehraufwand auf Mandantenseite plus 4.000 bis 12.000 Euro Honorar-Mehraufwand. Stufe 3 (Verwerfung): Bei massiven Lücken kann das Finanzamt die Buchhaltung verwerfen und schätzen, mit dem zusätzlichen Risiko von Hinzuschätzungen plus Zinsen.

Wer ist verantwortlich für die Pflege der Dokumentation?

Im Mittelstand 2026 typischerweise drei Personen pro Baustein: Autor (schreibt), Pfleger (aktualisiert), Prüfer (gibt jährlich frei). Der CFO ist Accountable für die Gesamtheit der Dokumentation, der Hauptbuchhalter ist Responsible für die operativen Bausteine 1, 2, 5, 7. Bewertungsfragen liegen beim CFO plus Steuerberater. IT-Themen (Berechtigungen, Software-Änderungen) bei IT plus Hauptbuchhalter. Wer eine breitere Diskussion zur Owner-Logik im Close sucht, findet sie unter Verantwortlichkeiten im Monatsabschluss.

Welches Format eignet sich für die Bausteine, Word, Wiki oder PDF?

Im Mittelstand 2026 funktionieren am besten Markdown- oder Word-Dokumente in einem versionierten Verzeichnis (SharePoint, Confluence oder einfache Netzwerk-Freigabe mit Versionsverlauf). PDF eignet sich nur als finale Freigabe-Version (jährlicher Stand), nicht als Arbeitsformat. Wikis (Confluence, Notion) eignen sich gut bei mehreren Autoren, brauchen aber klare Versionierungs-Logik plus jährliches Snapshot in PDF. Der Wirtschaftsprüfer akzeptiert in der Regel Word, PDF oder versionierte Wiki-Auszüge. Wichtig: pro Baustein muss klar sein, welche Version aktuell ist und wer wann freigegeben hat.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern beim Aufbau einer audit-sicheren Minimal-Dokumentation für Buchhaltung und Monatsabschluss, inklusive RACI-Tabelle, Cut-Off-Logik und Berechtigungskonzept. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss die sieben Bausteine als versionierte Sammlung an die Linie. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie zusätzlich prüfen wollen, wie das Forderungsmanagement audit-fest dokumentiert ist, lohnt sich ein Forderungsmanagement-Audit als Einstieg.

Wenn Sie für Ihre Buchhaltung eine Minimal-Dokumentation aufbauen oder eine bestehende Sammlung audit-fest schärfen wollen, schreiben Sie eine Mail an d.kulla@effizienzbuchhalter.de oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lassen sich die zwei bis drei Bausteine mit dem höchsten Audit-Risiko identifizieren und ein Aufbauplan zu Ihrer Größe und Prüfungspflicht skizzieren. Wer den Monatsabschluss audit-sicher aufstellen will, kommt mit den hier beschriebenen sieben Pflicht-Bausteinen sauber durch die nächste Prüfung.

Kommentare